- 24. 11. 2017

- Sdílet

Občas je dobré si připomenout, že boom netrvá věčně. Platí to o makroekonomickém vývoji, i o řadě odvětví. Ani v nich se nedá počítat s tím, že by do nekonečna pokračovala fáze prudké expanze, i když to automaticky neznamená, že poté musí přijít propad...

Občas je dobré si připomenout, že boom netrvá věčně. Platí to o makroekonomickém vývoji, i o řadě odvětví. Ani v nich se nedá počítat s tím, že by do nekonečna pokračovala fáze prudké expanze, i když to automaticky neznamená, že poté musí přijít propad (to samé alespoň teoreticky platí o makroekonomickém cyklu). Někdy útlum bolí více, někdy méně. Třeba takové automobilky mají snad již celá desetiletí poměrně mizernou návratnost kapitálu, jejich tržby jsou pod tlakem, v celém odvětví jsou nadbytečné kapacity a ostrá konkurence. Čeká stejný osud výrobce počítačů?

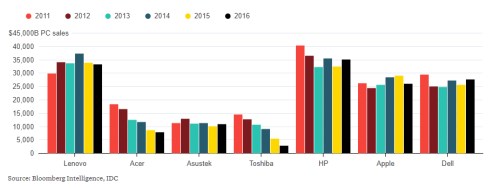

Následující graf ukazuje vývoj tržeb počítačových těžkých vah a z pohledů vyznavačů růstu to není radostný obrázek. Acer má za sebou roky prudkého poklesu, to samé platí o Toshibě. Dell se tak nějak drží na trendové stagnaci, to samé platí o HP, Applu kazí dojem rok 2016. Lenovo dosáhlo vrcholu v roce 2016:

V odvětvích, kde slábne poptávka, obvykle sílí snahy o konsolidaci. Ty bývají oficiálně motivovány zejména snahou o úsporu nákladů a investic, jejich aktéři ale asi nejednou doufají i v to, že spojením firem klesne míra konkurence a následně se zvýší prostor pro zvyšování cen a marží. Jak ukazují zmíněné automobilky, o žádnou revoluci jít nemusí. Výrobci počítačů se podle všeho také snaží jít akviziční cestou, ale i zde jsou výsledky smíšené.

Tim Culpan z Bloomberg Gadfly poukazuje na to, že Lenovo se po dvou „ošklivých“ akvizicích nyní pouští do dalšího dobrodružství, když zvažuje nákup PC divize Toshiby. Soupeřit by s ním o ní měl Asustek. Lenovo by podle Culpana mělo namísto toho celý PC byznys opustit, protože je v něm už „jen ze zvyku“. Akvizicí Motorola Mobility a serverových služeb IBM podle něj navíc Lenovo ukázalo, že mu M&A moc nejdou.

Uvedený názor může být trochu překvapivý s ohledem na to, že podíl Lenova na PC trhu roste (i z výše uvedeného grafu je ovšem zřejmé, že to není dáno prudkým růstem tržeb Lenova, ale spíše větším poklesem u jiných firem). K akviziční opatrnosti pak nabádá i třeba takový Acer, který také notně nakupoval, ale výsledkem bylo jen krátkodobé vzedmutí tržeb a pak vše šlo z kopce. A z následujícího grafu vidíme, že akciový trh rozhodně není strategií Lenova nijak nadšen (modrá křivka). To samé ale platí o Toshibě, o jejíchž problémech se na trhu již nějaký čas poměrně často mluví:

Zdroj: Morningstar

A co dokáže druhý největší výrobce počítačů na světě po finanční stránce? Následující tabulka ukazuje, že fundamentálně zaměření investoři se s Lenovem nenudí – proměnlivost provozního toku hotovosti je obrovská (příčinou jsou zejména investice do pracovního kapitálu). Ve fiskálním roce 2017 tak firmě po celkových investicích zbylo asi 1,5 miliardy dolarů, rok předtím Lenovo téměř 0,5 miliardy dolarů prodělávalo:

Zdroj: Morningstar

Kapitalizace firmy nyní dosahuje 6,7 miliard dolarů. To je 4,5 násobek zmíněného volného cash flow z minulého roku a pokud by firma byla schopná tyto částky generovat i nadále, šlo by asi o nepodhodnocenější akcii na trhu všech dob. Jenže tak to jistě není. Podle mých valuačních odhadů se hraje v podstatě o to, zda Lenovo dokáže v dohledné době začít pro akcionáře generovat asi 500 milionů dolarů s tím, že tato částka bude ročně růst o nějaká 2 % (v takovém případě je kapitalizace na férové hodnotě).

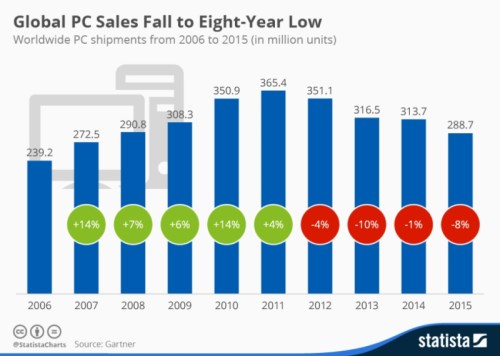

Jak ale bylo uvedeno, u této společnosti a možná v celém odvětví bude asi nějaký čas dominovat jiná hra – ta se jménem M&A, která se začíná hrát dost často poté, co odvětví projde vývojem popsaným v posledním grafu (globální prodeje PC). Otázkou ovšem je, nakolik může nahradit kreativní destrukci, jejíž místo je v podobných situacích těžko zpochybnitelné (na rozdíl od některých jejích makroekonomických verzí).

Bojíte se nám napsat ze svého e-mailového účtu? Založte si ihned nový zabezpečený e-mail.

ZALOŽIT NOVÝ E-MAIL PŘIHLÁSIT SE K E-MAILU