- 6. 5. 2018

- Sdílet

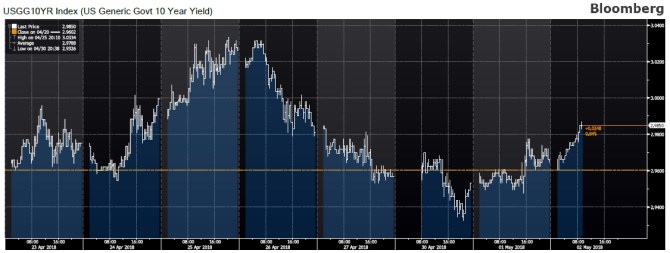

Ve Spojených státech se desetiletý výnos státního dluhopisu po dlouhé době dostal nad hranici 3 %. Proč je to pro nás tak zajímavé? Protože tato úroveň funguje do jisté míry jako psychologická hranice.

Ve Spojených státech se desetiletý výnos státního dluhopisu po dlouhé době dostal nad hranici 3 %. Proč je to pro nás tak zajímavé? Protože tato úroveň funguje do jisté míry jako psychologická hranice. Hranice, nad níž platí již určité zákonitosti, které činí dluhopisovou investici opět atraktivní.

Povězme si nejdříve, proč je sazba desetiletého dluhopisu důležitá pro celý finanční trh. Výnos 10letého amerického státního dluhopisu je zejména chápán jako ukazatel bezrizikové míry výnosnosti, podle níž je poměřován potenciál různých tříd aktiv. Růst bezrizikové míry může vést ke snížení atraktivity akciových investic (především dividendových titulů), pokud se u nich výrazněji nezlepší vyhlídky na budoucí růst výnosů, které by zaplatily podstupovaná rizika. Za předpokladu stejného očekávaného výnosu by totiž pro investora bylo lákavější uložit si peníze se slušným „jistým“ výnosem do bezpečného aktiva oproti „nejisté“ a kolísavé investici do akcií.

A proč je zrovna 3% úrok psychologickou hranicí? Za prvé, znamená 1 % reálného výnosu, pokud bude centrální banka (v tomto případě Fed) držet úspěšně dlouhodobě inflaci na cíli, kterým jsou 2 %. Znamená tedy poměrně slušnou pravděpodobnost zachování reálné hodnoty peněz – dlouhodobá míra inflace je v USA kolem 3 %, a to včetně extrémního období ropných krizí minulého století. Zároveň tříprocentní úrok poskytuje rozumný polštář i pro hrozbu dalšího růstu sazeb, pokud tento růst nebude prudký – ztrátu na ceně dluhopisu vykryje příjem z kupónu dluhopisu.

A jaké jsou tedy implikace? Nečekejme masový úprk do dluhopisů, spíše pozvolný přesun. Akcie by tím trpět zatím příliš neměly, vzhledem k atraktivnímu růstu zisků firem. Více by se vyšší úrok mohl dotknout zlata, které je závislé pouze na cenovém zhodnocení a alternativa v podobě zajímavého úroku na dluhopisech může poptávku po žlutém kovu omezit. Vyšší úrok by měl mít též pozitivní vliv na americký dolar, do jehož kurzu však promlouvá ještě mnoho dalších faktorů.

My se těšme na 3% úroky v koruně! Ještě si ale pár kvartálů počkáme.

Bojíte se nám napsat ze svého e-mailového účtu? Založte si ihned nový zabezpečený e-mail.

ZALOŽIT NOVÝ E-MAIL PŘIHLÁSIT SE K E-MAILU