- 5. 3. 2018

- Sdílet

Současná vyšší volatilita na kapitálových trzích naznačuje, že investoři začínají mít pochyby o dalším trvání pokrizového období utlumeného ekonomického růstu.

I kdyby tedy mohlo dojít k růstu výnosů vládních obligací, Pimco se domnívá, že proti dlouhodobému zvednutí tempa růstu americké ekonomiky „působí mocné síly“. Mezi ně patří zejména stárnoucí populace, negativní trendy v oblasti produktivity, vývoj vládního dluhu či nerovnováhy mezi úsporami a investicemi. Řada zahraničních ekonomik včetně eurozóny navíc zůstává se svým cyklem „několik let pozadu“, a to znamená, že jejich centrální banky nebudou moci tak rychle upustit od mimořádně uvolněné monetární politiky. Takže tlak na růst zahraničních sazeb by neměl být vysoký.

Investoři by se tedy podle Pimca neměli přehnaně obávat růstu sazeb. K výše uvedeným argumentům se totiž přidává to, že „již znatelně vzrostly a pravděpodobně se již výrazně nehnou“. Vyšší sazby jsou pak pro dluhopisové investory v krátkém období bolestivé, ale v delším období jsou prospěšné a „nejsou důvodem, proč přestat investovat“. A Pimco také radí, aby investoři „neutralizovali akciové riziko nákupem aktiv, jejichž výkon je provázán s dluhopisovým indexem Barclays U.S. Aggregate Index, či zaměřením se na aktiva, která poskytují stabilní příjem. „Nepřemýšlejte tolik o tom, kdy přestanou růst sazby, a věnujte se raději vytvoření dobrého investičního portfolia, radí Crescenzi.

Zdroj: Pimco

Současná vyšší volatilita na kapitálových trzích naznačuje, že investoři začínají mít pochyby o dalším trvání pokrizového období utlumeného ekonomického růstu. Toto období společnost Pimco nazývala novým normálem a trhy nyní zvažují, zda se ekonomika neposunula směrem od něj a nezačíná procházet tradiční pozdní fází růstového cyklu charakterizovanou vyšší inflací a utaženější monetární politikou. Tony Crescenzi z Pimca ale tvrdí, že koncept nového normálu ještě svou relevanci neztratil.

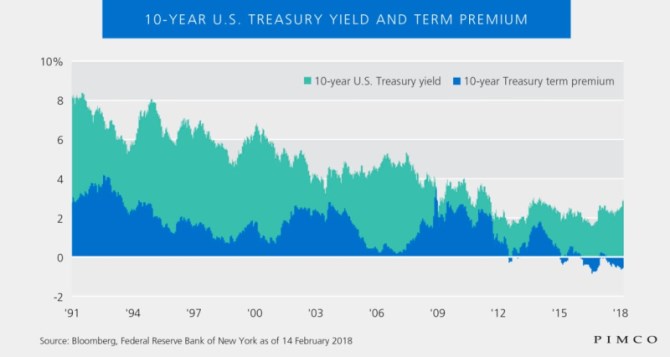

Pimco ve svém základním scénáři očekává, že růst americké ekonomiky letos zrychlí na přibližně 2,5 % a to sebou přinese i vyšší využití výrobních kapacit a utaženější trh práce. Výsledkem bude vyšší tlak na růst inflace, a tudíž i na vyšší počet zvedání sazeb, než se čekalo dříve. Jak bylo uvedeno, Pimco by možnost pokračování nového normálu s relativně nízkou inflací a sazbami stále nezavrhovalo, ale „je si vědomo toho, jaký dopad mohou mít na sazby rozpočtové deficity v USA a klesající stimulace ze strany Fedu“. Je tak namístě, aby investoři požadovali větší kompenzaci za možná rizika. Tato prémie by se u dluhopisů měla odrazit v takzvané časové prémii, jejíž historický vývoj je zobrazen v následujícím grafu modře:

Investoři by se tedy podle Pimca neměli přehnaně obávat růstu sazeb. K výše uvedeným argumentům se totiž přidává to, že „již znatelně vzrostly a pravděpodobně se již výrazně nehnou“. Vyšší sazby jsou pak pro dluhopisové investory v krátkém období bolestivé, ale v delším období jsou prospěšné a „nejsou důvodem, proč přestat investovat“. A Pimco také radí, aby investoři „neutralizovali akciové riziko nákupem aktiv, jejichž výkon je provázán s dluhopisovým indexem Barclays U.S. Aggregate Index, či zaměřením se na aktiva, která poskytují stabilní příjem. „Nepřemýšlejte tolik o tom, kdy přestanou růst sazby, a věnujte se raději vytvoření dobrého investičního portfolia, radí Crescenzi.

Zdroj: Pimco

Bojíte se nám napsat ze svého e-mailového účtu? Založte si ihned nový zabezpečený e-mail.

ZALOŽIT NOVÝ E-MAIL PŘIHLÁSIT SE K E-MAILU