- 10. 10. 2017

- Sdílet

Evropské akcie mají již dlouhou řadu měsíců nad těmi americkými dvě hlavní výhody. Jejich valuace jsou o něco níže relativně k historickému standardu než valuace jejich amerických kolegyň.

Zdroj: Bloomberg

K výše uvedeným pozitivům, kterými se evropské tituly mohou teoreticky pyšnit, bychom samozřejmě mohli dodat řadu negativ. Ta se bude povětšinou točit kolem (ne)funkčnosti eurozóny a bude zahrnovat vysoké dluhy některých vlád, neexistenci mechanismu, který by je skutečně řešil, politickou nestabilitu v některých zemích a regionech, menší flexibilitu evropské ekonomiky, včetně třeba mnohem vyšší NAIRU (nezaměstnanost, po jejímž dosažení již rostou inflační tlaky).

Na druhou stranu ale mají Spojené státy již téměř rok ve svém čele prezidenta a vládu, která má mírně řečeno značně nestandardní (v tom horším slova smyslu) přístup k vedení země. Kdyby takto vládla v nějaké rozvíjející se zemi, už by jí možná prudce klesal rating a čelila by masivnímu odlivu kapitálu. Jenže finanční trhy se chovají se značnou setrvačností, což je jedno zmožných vysvětlení popsaného rozdílu ve výkonnosti transatlantických trhů.

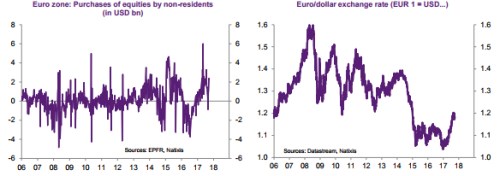

Možné je ale samozřejmě i to, že v USA díky své odolnosti vše přečkají bez větší úhony a snad ještě posíleni, zatímco v Evropě je problém hlubší. Čímž se dostávám k jedné z posledních analýz francouzského Natixisu, kde se jeho analytici dívají na vývoj toku kapitálu, který proudí na evropské akciové trhy a z nich. První z následujících dvou grafů ukazuje, že po velkém propadu v roce 2016 se v roce 2017 na evropské trhy dostavil velký příliv zahraničního kapitálu (i díky vlivu voleb ve Francii). Druhý graf dodává, že se to projevilo i na posilování kurzu eura:

Zahraniční investoři se tedy evropských akcií již řadu měsíců neštítí, naopak. V čem je tedy problém? Čtenářka a čtenář již asi tuší, že domácí investoři se chovali trochu jinak. A Natixis skutečně dochází k závěru, že evropské instituce a investoři již dříve nakoupili tolik evropských akcií, že k nim již nechtějí výrazně přidávat.

Výše uvedené by mohlo zavánět skepsí: Zahraniční investoři Evropu kupují, ti domácí tak již učinili, na silnou rally to stejně nestačí a lépe už být nemůže. Ohledně podobného pocitu bych byl ale opatrný. Celý investiční svět zoufale hledá nějaké slušné výnosy s přijatelným rizikem a pouští se kvůli tomu do různých dobrodružství. Pokud by evropské akcie byly skutečně jednoznačnou „stodolarovkou na chodníku“, asi by se o ní poprali i domácí instituce bez ohledu na to, kolik již evropských akcií drží.

Můj tip na to, proč si Evropa (zatím) stále nevede moc dobře, jsem i přes zmíněný výčet negativ zatím nezmínil: Je jím ECB, která má za sebou nejeden sporný politický krok. V podstatě se tím ale vracím k fundamentální nefunkčnosti neoptimální měnové unie jménem eurozóna. Tedy unie mimo jiné složené z Německa nyní potřebujícího utaženější finanční podmínky, a periferie, které by prospěla velmi uvolněná politika (doplňovaná tolikrát zmiňovanými strukturálními reformami).

Evropské akcie mají již dlouhou řadu měsíců nad těmi americkými dvě hlavní výhody. Jejich valuace jsou o něco níže relativně k historickému standardu než valuace jejich amerických kolegyň. A ziskovost evropských společností je relativně k předchozím maximům zase znatelně níže. Což by mělo znamenat, že ...

...potenciál pro růst zisků by měl být v Evropě vyšší. V kombinaci s nižšími valuacemi by to mělo vést k silnější rally na trzích evropských. Nicméně tuto tezi jsem já i někteří další prezentovali již někdy v roce 2015, a jak ukazuje následující graf (oranžově vyznačený index SPX, modře akcie evropské), ke kýženému efektu nedochází:

K výše uvedeným pozitivům, kterými se evropské tituly mohou teoreticky pyšnit, bychom samozřejmě mohli dodat řadu negativ. Ta se bude povětšinou točit kolem (ne)funkčnosti eurozóny a bude zahrnovat vysoké dluhy některých vlád, neexistenci mechanismu, který by je skutečně řešil, politickou nestabilitu v některých zemích a regionech, menší flexibilitu evropské ekonomiky, včetně třeba mnohem vyšší NAIRU (nezaměstnanost, po jejímž dosažení již rostou inflační tlaky).

Na druhou stranu ale mají Spojené státy již téměř rok ve svém čele prezidenta a vládu, která má mírně řečeno značně nestandardní (v tom horším slova smyslu) přístup k vedení země. Kdyby takto vládla v nějaké rozvíjející se zemi, už by jí možná prudce klesal rating a čelila by masivnímu odlivu kapitálu. Jenže finanční trhy se chovají se značnou setrvačností, což je jedno zmožných vysvětlení popsaného rozdílu ve výkonnosti transatlantických trhů.

Možné je ale samozřejmě i to, že v USA díky své odolnosti vše přečkají bez větší úhony a snad ještě posíleni, zatímco v Evropě je problém hlubší. Čímž se dostávám k jedné z posledních analýz francouzského Natixisu, kde se jeho analytici dívají na vývoj toku kapitálu, který proudí na evropské akciové trhy a z nich. První z následujících dvou grafů ukazuje, že po velkém propadu v roce 2016 se v roce 2017 na evropské trhy dostavil velký příliv zahraničního kapitálu (i díky vlivu voleb ve Francii). Druhý graf dodává, že se to projevilo i na posilování kurzu eura:

Zahraniční investoři se tedy evropských akcií již řadu měsíců neštítí, naopak. V čem je tedy problém? Čtenářka a čtenář již asi tuší, že domácí investoři se chovali trochu jinak. A Natixis skutečně dochází k závěru, že evropské instituce a investoři již dříve nakoupili tolik evropských akcií, že k nim již nechtějí výrazně přidávat.

Výše uvedené by mohlo zavánět skepsí: Zahraniční investoři Evropu kupují, ti domácí tak již učinili, na silnou rally to stejně nestačí a lépe už být nemůže. Ohledně podobného pocitu bych byl ale opatrný. Celý investiční svět zoufale hledá nějaké slušné výnosy s přijatelným rizikem a pouští se kvůli tomu do různých dobrodružství. Pokud by evropské akcie byly skutečně jednoznačnou „stodolarovkou na chodníku“, asi by se o ní poprali i domácí instituce bez ohledu na to, kolik již evropských akcií drží.

Můj tip na to, proč si Evropa (zatím) stále nevede moc dobře, jsem i přes zmíněný výčet negativ zatím nezmínil: Je jím ECB, která má za sebou nejeden sporný politický krok. V podstatě se tím ale vracím k fundamentální nefunkčnosti neoptimální měnové unie jménem eurozóna. Tedy unie mimo jiné složené z Německa nyní potřebujícího utaženější finanční podmínky, a periferie, které by prospěla velmi uvolněná politika (doplňovaná tolikrát zmiňovanými strukturálními reformami).

Bojíte se nám napsat ze svého e-mailového účtu? Založte si ihned nový zabezpečený e-mail.

ZALOŽIT NOVÝ E-MAIL PŘIHLÁSIT SE K E-MAILU