- 1. 10. 2017

- Sdílet

Poptávka po takzvaných bezpečných měnách roste zejména v období, kdy se na trhu šíří averze k riziku a investoři se snaží přesunout do bezpečných přístavů.

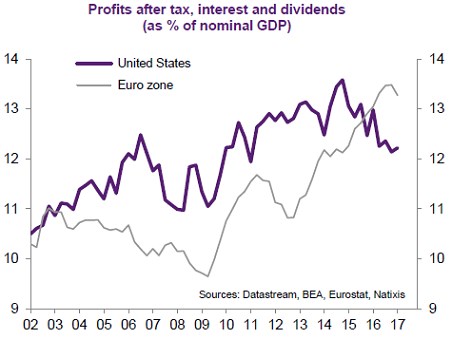

Natixis ale vedle vývoje politických rizik poukazuje i na skutečnost, že euru nahrává fundamentální vývoj v Evropě. Mezi hlavní faktory z této oblasti banka řadí bilance běžných účtů v USA a eurozóně a také vývoj ziskovosti korporátního sektoru obou ekonomik. Jak ukazuje poslední obrázek, ziskovost amerických společností (v poměru k nominálnímu produktu) je z historického pohledu stále vysoká, vrcholu ovšem dosáhla na přelomu roku 2014–2015. U evropských společností naopak již delší dobu trendově roste, což zvyšuje relativní investiční atraktivitu evropských firem a tím ovlivňuje příliv kapitálu do eurozóny:

Poptávka po takzvaných bezpečných měnách roste zejména v období, kdy se na trhu šíří averze k riziku a investoři se snaží přesunout do bezpečných přístavů. Analytici banky Natixis ale poukazují na to, že vnímání bezpečí se na měnových trzích může měnit. Za tradiční bezpečné měny je považován zejména švýcarský frank a americký dolar. Jejich kurzy tak posilují během recesí či v dobách finančních a politických krizí. Ani tyto měny ale nemají svou pozici jistou.

Natixis tvrdí, že po prezidentských volbách v USA a ve Francii došlo k posunu vnímání rizik. To, že se v USA dostal k moci Donald Trump a ve Francii Emmanuel Macron, přesunulo vnímané riziko z Evropy do USA. Dolar a s ním i švýcarský frank podle banky ztratily svou pozici bezpečného útočiště a na jejich místo se dostalo euro a japonský jen. Tyto měny jsou totiž nyní spjaty s ekonomikami, které se nevyznačují vysokým politickým rizikem. Opak platí o dolaru a švýcarský frank „už nemá vůči euru konkurenční výhodu“.

Jak dlouho bude tento stav trvat? Natixis tvrdí, že na opětovnou změnu by bylo třeba dalšího posunu ve vnímaném politickém riziku. V případě Evropy by k ní mohlo dojít zejména v souvislosti s vývojem v Itálii. Popsaný posun ve vnímání bezpečnosti jednotlivých měn je vedle samotného vývoje kurzů zřejmý i z vývoje čistých pozic na dolaru a euru. Ten shrnují následující dva obrázky:

Natixis ale vedle vývoje politických rizik poukazuje i na skutečnost, že euru nahrává fundamentální vývoj v Evropě. Mezi hlavní faktory z této oblasti banka řadí bilance běžných účtů v USA a eurozóně a také vývoj ziskovosti korporátního sektoru obou ekonomik. Jak ukazuje poslední obrázek, ziskovost amerických společností (v poměru k nominálnímu produktu) je z historického pohledu stále vysoká, vrcholu ovšem dosáhla na přelomu roku 2014–2015. U evropských společností naopak již delší dobu trendově roste, což zvyšuje relativní investiční atraktivitu evropských firem a tím ovlivňuje příliv kapitálu do eurozóny:

Bojíte se nám napsat ze svého e-mailového účtu? Založte si ihned nový zabezpečený e-mail.

ZALOŽIT NOVÝ E-MAIL PŘIHLÁSIT SE K E-MAILU