- 25. 10. 2017

- Sdílet

Některé společnosti se potácí v poměrně hlubokých problémech, ale na akciovém trhu se stále snaží budit dojem, že nic výjimečného se neděje. Slouží jim k tomu obvykle výplata dividend, či odkupy akcií.

Některé společnosti se potácí v poměrně hlubokých problémech, ale na akciovém trhu se stále snaží budit dojem, že nic výjimečného se neděje. Slouží jim k tomu obvykle výplata dividend, či odkupy akcií. Tedy „vracení“ hotovosti akcionářům, které ale v takovýchto případech znamená jen navyšování dluhů. Celé to tak samozřejmě jen prohlubuje propast, do které firma padá, protože jí chybí zdroje na skutečně důležité věci – produktivní investice. V tom úplně nejhorším případě pak podobné předstírání růžovosti spadne do masáže účetnictví. Obojího si investoři užili i u známého blue-chipu jménem Tesco. Nyní se ale zdá, že časy se mění.

Tesco je již roky mým oblíbeným příkladem toho, čeho by se firmy a investoři měli vyvarovat. Konečné smíření s neradostnou realitou tu nastalo na konci roku 2013 a poté se cena akcie postupně propadla až na méně než polovinu své předchozí úrovně. Od té doby tu bylo několik falešných nástupů na rally a teprve se uvidí, zda růst posledních týdnů a měsíců skončí, jako ty předchozí:

Zdroj: Financial Times

V Tescu každopádně přece jen dochází k fundamentálním změnám k lepšímu. Marcus Ashworth z Bloomberg Gadfly například poukazuje na to, že firma podle nově zveřejněných informací hodlá na trhu nakoupit své dluhopisy v celkové hodnotě 700 milionů liber a poté je zrušit. Což je krok, který by měl posílit rozvahu a jde samozřejmě o něco úplně jiného, než když firma odkupuje své akcie a finance získává vyšším zadlužením. Výnosy obligací Tesca na zprávy skutečně reagovaly poklesem (jejich ceny rostly). Což je známka, že trh tento krok také hodnotí pozitivně a mimo jiné by měl přispět tomu, že firma získá investiční rating (Moody's již uvedla, že krok rozvahu Tesca posílí). Další krok směrem k pozitivní spirále.

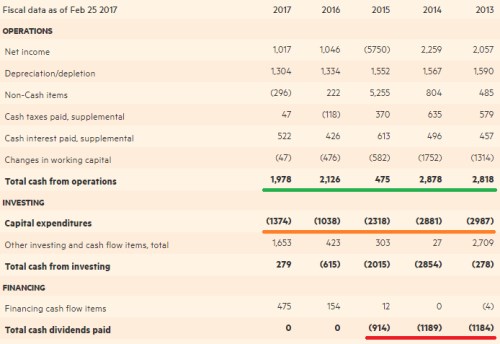

Následující tabulka ukazuje vývoj provozního toku hotovosti, investic a dividend firmy. Až do roku 2015 žilo Tesco dividendově na dluh a prodej aktiv. Teprve v roce 2016 přišlo to, co mělo nastat mnohem dříve – osekání dividend. K tomu klesly investice, volný tok hotovosti se dostal do bezpečně černých čísel a firma tak začala splácet dluhy:

Zdroj: Financial Times

Podle konsenzu na FT by tržby Tesca v roce 2018 a 2019 měly růst asi o 1,5 miliardy liber. Tesco to určitě nebude mít jednoduché, protože konkurence v odvětví znatelně sílí. Jednak kvůli známému destruktorovi tradičního maloobchodu jménem Amazon. A v Evropě se také daří německým diskontním maloobchodům. Kapitalizace Tesca se pohybuje kolem 15 miliard liber, takže investoři firmě věří, že dokáže tak o 4 – 5 % ročně zlepšovat svůj tok volné hotovosti z fiskálního roku 2017. Tesco zachraňuje, co se dá.

Bojíte se nám napsat ze svého e-mailového účtu? Založte si ihned nový zabezpečený e-mail.

ZALOŽIT NOVÝ E-MAIL PŘIHLÁSIT SE K E-MAILU