- 15. 10. 2017

- Sdílet

Některé hlasy v eurozóně volají po vytvoření společného evropského rozpočtu a v této oblasti se hlavně sbližuje postoj Francie a Německa. Podle hlavního ekonoma banky Natixis by se od takového kroku dalo teoreticky čekat, že v měnové unii bude uplatňov...

Některé hlasy v eurozóně volají po vytvoření společného evropského rozpočtu a v této oblasti se hlavně sbližuje postoj Francie a Německa. Podle hlavního ekonoma banky Natixis by se od takového kroku dalo teoreticky čekat, že v měnové unii bude uplatňována proticyklická fiskální politika, která sníží rozdíly v ekonomickém cyklu jednotlivých členských zemí. Zastánci společného rozpočtu také hovoří o efektivnějších veřejných investicích. Jenže jak tvrdí Artus, „mezi teorií a praxí existují často velké rozdíly“. Co by se tedy od společného rozpočtu dalo realisticky čekat?

Natixis vychází z toho, že členské země by pravděpodobně nepřijaly zvýšení daňové zátěže, které by společnému rozpočtu poskytlo společné zdroje. To znamená jediné – tento rozpočet by musel být financován existujícími daněmi. Jinak řečeno, jednotlivé vlády by se musely vzdát části svých daňových příjmů a převést ji do společných financí.

Pokud by se nezvýšily celkové daňové příjmy, nemohly by se zvýšit ani celkové veřejné výdaje. Došlo by tedy jen k tomu, že některé výdaje, které dříve prováděly jednotlivé vlády, by nově přicházely ze společného rozpočtu. Natixis se pak logicky ptá, u kterého typu výdajů by se dalo očekávat, že budou efektivněji prováděny na celoevropské úrovni. A dochází k závěru, že jde o výdaje na obranu, na vyšší vzdělávání a obnovitelné energie.

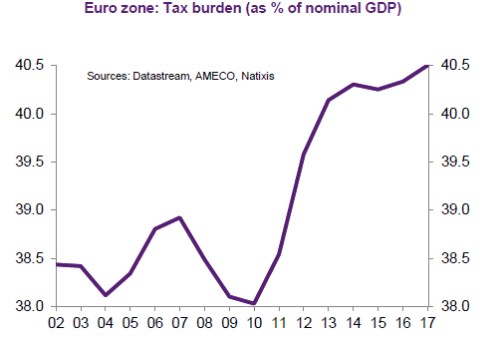

Klíčovým prvkem v celé úvaze je zmíněná neochota zvyšovat daňovou zátěž v jednotlivých členských zemích Unie. Následující graf ukazuje vývoj daňové zátěže v eurozóně (v poměru k nominálnímu produktu). Je z něj zřejmé, že po roce 2010 došlo ke znatelnému zvýšení této zátěže a tudíž podle Natixisu není pravděpodobné, že by členské země dobrovolně souhlasily s ještě větším daňovým zatížením.

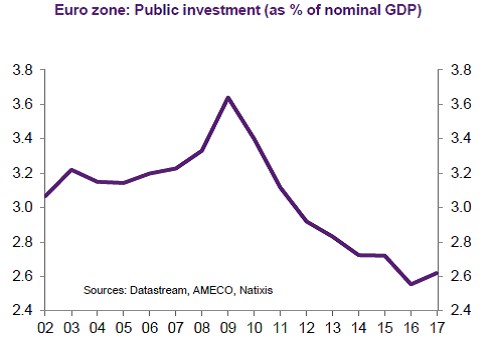

Druhý graf ukazuje, že veřejné investice v eurozóně (v poměru k nominálnímu produktu) dosáhly svého vrcholu na přelomu let 2008 a 2009. Poté nastal jejich znatelný pokles a nyní se pohybují mírně nad 2,6 % HDP:

Zdroj: Natixis

Bojíte se nám napsat ze svého e-mailového účtu? Založte si ihned nový zabezpečený e-mail.

ZALOŽIT NOVÝ E-MAIL PŘIHLÁSIT SE K E-MAILU