- 11. 12. 2017

- Sdílet

Financial Times poukazují na to, že letos se vede dlouhé řadě aktiv, která zdaleka nezahrnuje jen digitální měny. Mnozí to připisují na vrub pozitivnímu vlivu vysoké nabídky likvidity.

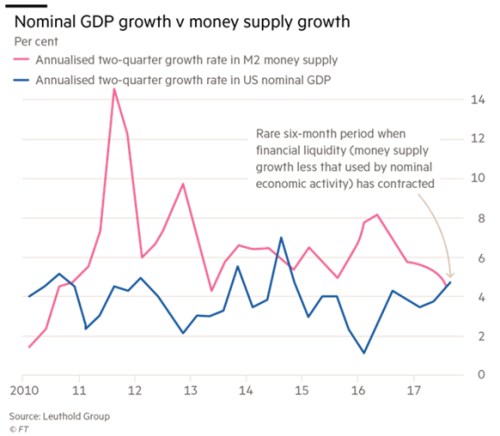

Financial Times poukazují na to, že letos se vede dlouhé řadě aktiv, která zdaleka nezahrnuje jen digitální měny. Mnozí to připisují na vrub pozitivnímu vlivu vysoké nabídky likvidity. Jim Paulsen ze společnosti Leuthold ukazuje v následujícím obrázku vývoj šestiměsíčního růstu peněžní nabídky a produktu. Jak je zřejmé, nacházíme se nyní ve výjimečné situaci, protože obě křivky se protínají. Co to pro trhy může znamenat?

Trhům podle Financial Times svědčí prostředí, ve kterém peněžní nabídka roste rychleji než celá ekonomika. V takové situaci totiž peníze, které ona nevstřebá, míří na trh a to žene ceny aktiv nahoru. Podle této logiky by tak pokles tempa růstu peněžní nabídky pod tempo růstu produktu mělo na trhy působit negativně. A jelikož Fed se skutečně chystá k určitému utažení likvidity, do takové situace se trhy pravděpodobně skutečně dostanou.

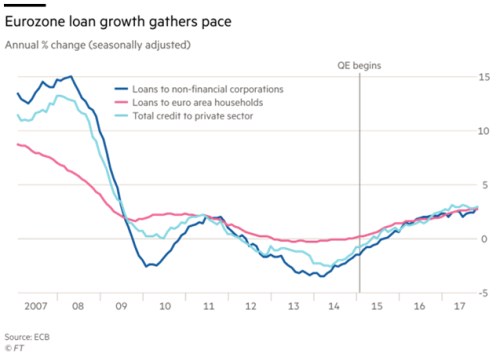

Podle druhého obrázku ale není namístě pesimismus. Půjčky firemnímu sektoru totiž rostou nejrychlejším tempem od poslední finanční krize. Zdá se, že poptávka sílí napříč celou eurozónou, a to v době, kdy se ECB chystá omezit svůj stimulační program. V grafu je konkrétně vyznačen vývoj úvěrů nefinančním korporacím, úvěrů poskytnutých domácnostem a soukromému sektoru celkem:

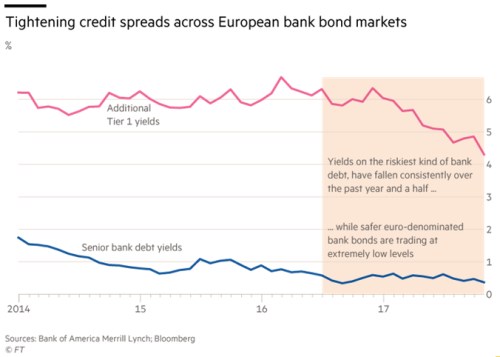

Pozitivní je i vývoj v oblasti bankovního dluhu. Jak ukazuje poslední obrázek, výnosy rizikovějších obligací finančních institucí během posledního roku a půl soustavně klesaly. Jde o dluhopisy, které by v případě finančních problémů bank generovaly investorům ztráty. Výnosy bezpečných obligací se pak stále pohybují na extrémně nízkých úrovních – viz modrá křivka v posledním grafu. To nutí investory k hledání vyšších výnosů na rizikovějších segmentech trhu.

V segmentu rizikovějších bankovních obligací sice v únoru minulého roku došlo k prudkým prodejům, které byly spuštěny obavami z dalšího vývoje v evropském bankovním sektoru, poté se ovšem dostavila rally, kterou do značné míry táhl celkový vývoj na dluhopisových trzích. Pozitivní náladu na trhu nezkazily ani nedávné problémy španělské Banco Popular, která byla nakonec prodána bance Santander za 1 euro. Výnosy na evropském trhu rizikových korporátních obligací se pak dokonce posunuly poprvé v historii pod 2 %.

Zdroj: Financial Times

Bojíte se nám napsat ze svého e-mailového účtu? Založte si ihned nový zabezpečený e-mail.

ZALOŽIT NOVÝ E-MAIL PŘIHLÁSIT SE K E-MAILU